医療費控除

1年間の医療費の合計が

10万円以上なら

医療費控除の対象です

医療費控除とは、高額の医療費負担に応じて税金を軽くしようという国の制度です。

保険の患者様負担分はもちろん、歯科の保険外の負担も原則として医療費控除の対象になります。

1年間に支払った医療費の合計が10万円以上の場合、税金の還付・軽減の対象になりますので、支払った金額の一部が戻ってきます。

本人の医療費の他、家計が同じ配偶者や親族の医療費も対象となります。

- 総所得が200万円未満の場合は、医療費の合計が1年間の所得の5%を超えていること

- 控除額の上限は医療費の200万円まで

課税所得が750万円の場合の節税額

| 年間給与収入 | 夫:1,200万円 妻:なし |

|---|---|

| 治療を受けた人 | 妻 |

| 治療内容 | インプラントを含む補綴治療 |

| 治療費 | 40万円 |

年間給与収入から、給与所得控除、社会保険料、配偶者控除、基礎控除などを差し引いて、課税所得が750万円とすると

| 所得税額 | 翌年住民税額 | |

|---|---|---|

| 医療費控除を 申請しない場合 |

約109万円 | 約75万円 |

| 医療費控除後 | 約102.1万円 | 約72万円 |

| 節税額 | 約6.9万円 | 約3万円 |

約6.9万円(所得税額)+約3万円(翌年住民税額)= 合計節税額9.9万円

対象となる金額

自分や家族が支払った医療費が合計で10万円以上の場合、10万円を超えた分の金額が控除の対象となります。

- 一人分の医療費が10万円を超えていなくても構いません。一家の医療費の合計が10万円以上であればよいのです。

- 健康保険から支払われた補てん分や生命保険などから入院給付を受けた分などは、控除の対象にはなりません。

- 交通費など、診療や治療のための通院費用(公共交通機関を使用した場合)は認められます。通院の日時と用した交通費のメモ、領収書などは大切に保管しておいて下さい。

- クレジットやローンで支払った医療費も対象となります。なお、その場合には患者様の手元に歯科医院の領収書がないかもしれません。医療費控除を受ける時の添付書類として、歯科ローンの契約書の写しを用意してください。

※ハシモトデンタルオフィスが取り扱う36回まで金利手数料無料の歯科治療費専用ローン「デンタルローン」でのお支払い金額も対象になります。

医療費控除の計算

医療費控除の対象となる金額は、治療で実際に支払った金額(医療保険や生命保険などから補填された金額を除いた)から10万円を引いた金額です。

下記の計算額になります。

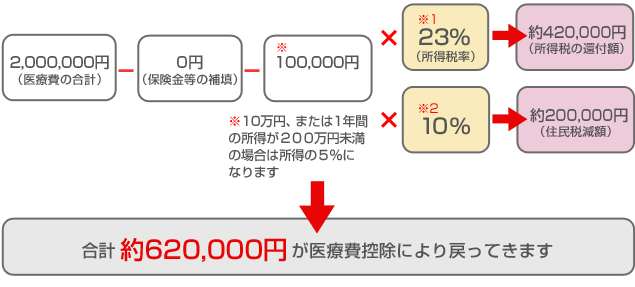

医療費合計金額200万円/保険金等で補填される金額0円/

課税所得750万円の場合

※1所得税率(2009年4月1日現在)

| 課税所得 | 税率 |

|---|---|

| ~195万円 | 5% |

| ~330万円 | 10% |

| ~695万円 | 20% |

| ~900万円 | 23% |

| ~1,800万円 | 33% |

| 1,800万円超 | 40% |

※2住民税(2009年4月1日現在)

| 課税所得 | 税率 |

|---|---|

| 所得に関わらず | 10% |

医療費控除を受けるための手続き

医療費控除に関する事項を記載した確定申告書を、地域の所轄税務署に提出してください。

その際、印鑑・振込先に指定する銀行名と口座番号を添付するか、提示して頂きます。

医療費の支出を証明する書類、例えば領収書などについては、申告書に付けるか、あるいは申告の際にチェックを受けてください。

また、給与所得のある方は、このほかに給与所得の源泉徴収票(原本)も付けてください。

詳しくは、最寄りの税務署または会社の経理担当者の方にお尋ねいただくか、国税庁のページをご覧ください。

※医療費控除は、医療機関での「治療」にかかった費用に対する控除のため、審美目的の治療などは控除対象外のものもございます。

医療費控除の対象となる歯の治療については、国税庁の「医療費控除の対象となる歯の治療費の具体例 」をご参照ください。